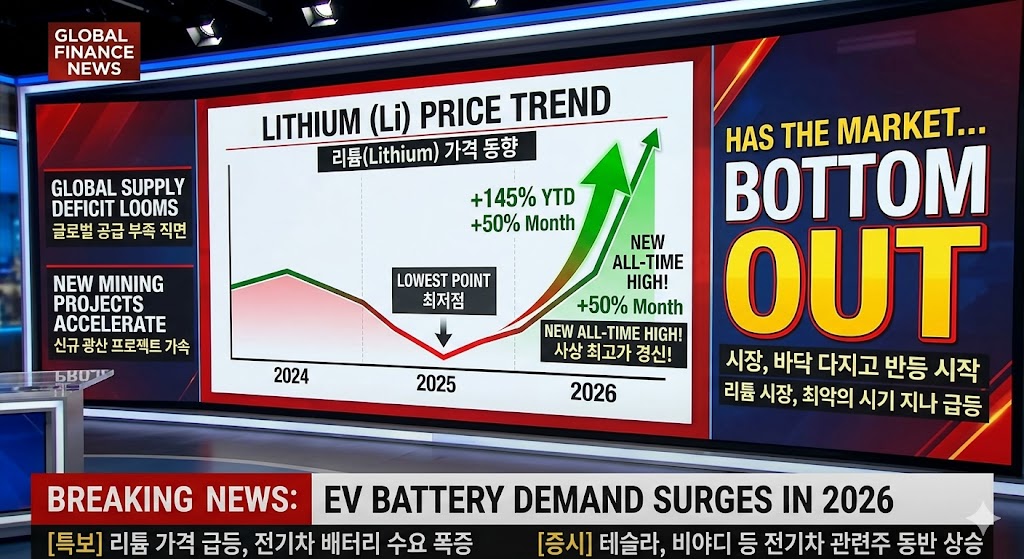

2026년 4월 현재, 길었던 2차전지 섹터의 암흑기가 끝나고 드디어 **'리튬 가격의 추세적 반등'**이라는 강력한 신호탄이 쏘아 올려졌습니다. 연초 대비 리튬 가격이 144% 이상 급등하며 "바닥을 확인했다"는 확신이 시장을 지배하고 있는데요.

그동안 양극재 기업들을 괴롭혔던 '역래깅 효과(비싸게 산 원재료로 만든 제품을 싼 가격에 파는 현상)'가 사라지고, 하반기 실적 턴어라운드에 대한 기대감이 최고조에 달하고 있습니다. 2026년 하반기 우리 포트폴리오의 주인공이 될 양극재 대장주들을 제 주관을 담아 정리해 드립니다.

"리튬 가격 바닥 확인?" 2차전지 반등 신호탄... 하반기 양극재 실적 회복 대장주

1. 리튬 가격 144% 급등, 왜 지금이 '진짜' 반등인가?

2026년 초부터 시작된 리튬 가격의 폭발적인 상승세는 일시적인 반등을 넘어선 모습입니다.

- 수급 불균형의 현실화: 지난 2년간의 가격 폭락으로 많은 광산이 채굴을 중단한 상태에서, 2026년 하반기 출시될 대중형 전기차(EV) 모델들을 위한 배터리 선주문이 쏟아지고 있습니다.

- 재고 자산 평가이익 전환: 양극재 업체들은 이제 저가에 매입한 리튬으로 만든 제품을 비싸진 판가에 팔 수 있게 되었습니다. 2분기를 기점으로 이익률이 가파르게 회복되는 구조입니다.

📌 제 개인적인 생각: 주식은 늘 최악의 상황에서 반등합니다. 작년까지만 해도 "전기차 시대는 끝났다"는 비관론이 팽배했지만, 리튬 가격의 급등은 곧 **'전방 산업의 수요 회복'**을 의미합니다. 지금의 반등은 단순한 기술적 반등이 아니라 실적 기반의 본질적 회복 국면이라고 봅니다.

2. 하반기 실적 턴어라운드 주도할 양극재 대장주 TOP 3

① 엘앤에프 (1분기 영업익 140% 성장, 실적 회복의 선봉장)

최근 발표된 1분기 컨센서스에 따르면 엘앤에프의 영업이익은 전년 대비 140% 이상 증가한 568억 원을 기록할 전망입니다.

- 저의 의견: 하이닉스에 HBM이 있다면, 2차전지에는 엘앤에프의 니켈 95% 이상 초고니켈 양극재가 있습니다. 테슬라 직납 물량과 유럽향 신규 공급이 맞물리며 3사 중 가장 빠른 실적 회복세를 보이고 있어 외인들의 '원픽'이 되고 있습니다.

② 포스코퓨처엠 (그룹사 시너지와 음극재의 희소가치)

양극재뿐만 아니라 음극재까지 아우르는 국내 유일의 기업으로, 최근 포스코홀딩스의 리튬 광산 실적이 반영되며 주목받고 있습니다.

- 저의 의견: 2026년 하반기는 '탈중국 공급망'이 주식 시장의 핵심 테마입니다. 포스코 그룹은 광산부터 양극재까지 수직 계열화를 완성했기에, 리튬 가격 상승의 수혜를 가장 온전하게 누릴 수 있는 종목입니다.

③ 에코프로비엠 (압도적 생산 능력과 하반기 수주 기대감)

연초 판매량 감소 우려로 주가가 눌려 있었지만, 하반기 북미 공장 가동 본격화라는 강력한 카드를 쥐고 있습니다.

- 저의 의견: 대장주는 결국 '규모의 경제'로 말합니다. 현재 주가는 실적 우려를 과도하게 반영한 상태이며, 2분기 중 발표될 대규모 북미 수주 공시가 나온다면 가장 무섭게 튀어 오를 종목입니다.

3. 2026년 하반기 2차전지 투자 '생존' 전략

- 실적 발표 전 '선점' 전략: 1분기 실적 저점을 확인한 종목들이 많습니다. 소문(실적 발표)이 나기 전, 리튬 가격 추이를 보며 분할 매수로 접근하는 것이 유리합니다.

- LFP 및 4680 배터리 주목: 하반기에는 보급형 전기차를 위한 LFP 양극재와 테슬라의 4680 배터리 양산 수혜주들로 매수세가 확산될 것입니다.

- 지정학적 리스크 활용: 중동 위기로 인해 유가가 불안정해지면, 역설적으로 전기차의 경제적 매력이 다시 부각될 수 있습니다. 에너지 안보 측면에서 2차전지를 바라봐야 합니다.

결론: 2026년 하반기, "2차전지의 봄은 다시 온다"

제 주관적인 결론을 말씀드리자면, 2차전지는 이제 '기대감'만으로 오르는 테마주가 아니라 **'리튬 가격과 실적'**에 연동되는 가치주 성격을 띠고 있습니다. 리튬 가격이 바닥을 치고 올라오는 지금이 지난 1년간 우리를 괴롭혔던 하락 추세를 끊어내는 결정적 구간입니다.

하반기 전기차 수요 회복과 함께 K-양극재의 화려한 부활을 기대해 봐도 좋은 시점입니다. "너무 늦은 것 아닐까" 싶을 때가 가장 빠른 법입니다.

[면책 고지]

본 포스팅은 2026년 4월 24일 기준 원자재 시장 및 증권사 리포트를 바탕으로 작성되었습니다. 리튬 가격은 변동성이 매우 크며, 글로벌 경기 상황에 따라 실적 회복 시점이 달라질 수 있습니다. 모든 투자 결정의 책임은 투자자 본인에게 있습니다.